UA

UA

RU - Русский

RU - РусскийПараметры торговых систем

Net profit (чистая прибыль) - общая прибыль/потери торговой системы за время торговли.

Gross profit (общая прибыль) - общая сумма прибыли всех положительных сделок за период.

Gross loss (общий убыток) - общая сумма потерь от всех убыточных сделок за период.

Ratio avg. win/loss – значение среднестатистического выиграша, разделенное на среднестатистическое значение проигрыша. Соотношение больше 1 – позитивный фактор, но для корректного оценивания общей производительности торговой системы либо портфеля, нужно учитывать, какой процент сделок в системе завершается с прибылью.

Percent profitable – процент доходных сделок по отношению к общему количеству сделок. Для оценки эффективности системы необходимо использовать совместно с ratio avg. win/loss, так, как торговая система, которая имеет большой процент прибыльных сделок, может, тем не менее, оказаться убыточной.

Percent in the market (нахождение в рынке) – период времени, на протяжении которого были открыты позиции в отношении к общей длительности периода отведенного для тестирования.

Select Net Profit - общая прибыль (убыток), произведенный торговой системой за время торговли за исключением всех прибыльных и убыточных непредвиденных сделок. Системы, процент прибыльности которых зависит от непредвиденных сделок, могут сильно отличающиеся результаты в отличие от систем, которые не рассчитаны на непредвиденные. Сделку можно считать непредвиденной, если доход или потери от этой позиции отличаются от среднего значения более, чем на размер трех обычных отклонений. При торговле вы должны обращать внимание на то, пытается ли торговая система регулярно получать доход от непредвиденных сделок или редких событий. Торговые системы, которые пытаются получить прибыль от подобных сделок могут показать хорошую прибыль при бектестинге, но на практике результаты доходности могут сильно отличаться.

Profit factor (профит-фактор) – общая прибыль, разделенная на общий убыток. Этот показатель указывает значение средней прибыли на единицу убытка. Чем этот показатель больше – тем лучше.

Maximum Drawdown – самая большая просадка торговой системы на конкретном периоде. Это расстояние от верхнего значения до самого малого значения. Выражается как в процентах, так и в абсолютных величинах.

Average Drawdown - среднестатистическое значение maximum drawdown для всех просадок.

Average monthly return – средняя получаемая прибыль системы за месяц в процентах.

Initial allocation - Начальный рабочий капитал, процент от капитала портфеля, используемый для первой сделки.

RINA Index - данный индекс объединяет select net profit, average drawdown и периода нахождения в открытой сделке (percent time in the market) в одно элементарное значение, являющееся соотношением прибыли и риска (reward rick ratio). Соответственно, больше значение данного индекса, тем более прибыльна торговая система. Данный индекс оценивает соотношение прибыли и риска основываясь на статистике сделок в отличии от таких методов как например Sharpe Ratio, которые отталкиваются от оценки кривой доходности.

RINA Index = select net profit / ( average drawdown *percent time in the market)

Sharpe Ratio – индекс был предложен в 1966 году нобелевским лауреатом Вильямом Шарпом для оценки отношения прибыли и риска. Чем выше значение индекса, тем больше прибыль относительно его изменчивости. Считается, что если этот индекс больше 1, система демонстрирует хорошую эффективность.

Sharpe ratio = (U - I)/b

где U – средняя среднемесячная прибыль за период тестирования, I - (безрисковая ставка дохода), b – значение стандартного отклонения месячного дохода.

Так, этот индекс является соотношением прибыли и риска, при этом риск выражается через изменчивость получаемой прибыли. Чем больше значение показателя Шарпа, тем более гладкая кривая прибыли на основе ежемесячных данных.

Return Retracement Ratio (RRR) - этот метод оценки соотношения риска и прибыли был предложен Джеком Швагером в качестве альтернативного показателю Шарпа. Различие заключается в возможности отдельно учитывать отклонения прибыльности в большую или меньшую стороны. Чем больше это значение, тем больше соотношение доходности и риска.

RRR = R/AMR

где R - среднестатистический годовой доход (average annual compounded return), а AMR - среднестатистическое наибольшее отклонение (average maximum retracement).

![]()

где S - начальное значение кривой доходности, E – последнее значение кривой доходности, N – количество лет в бэктестинге.

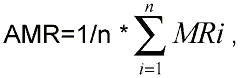

Где n - количество месяцев при тестировании,

MRi - максимальное значение из MRPPi и MRSLi,

где

MRPPi=(PEi-Ei)/PEi,

MRSLi=(Ei-MEi)/Ei

где

Ei - значение кривой доходности на конец месяца

PEi - максимальное значение за прошедший или предшествующий месяц

MEi - минимальное значение за прошедший или предшествующий месяц

K-Ratio - данное соотношение вывел Lars Kestner для оценки эффективности торговой системы посредством вычисления регулярности получения дохода относительно времени. Расчет прибыли и риска выполняется с помощью VAMI (value added monthly index), который является месячным графиком кривой прибыльности капитала, равного $1000. Поскольку регулярность получаемой прибыли оценивается относительно времени, то K-ratio можно назвать хорошим методом оценки динамики кривой доходности.

Использование линейной регрессии к логарифмической кривой VAMI дает возможность выявить много подробностей о производительности системы. Наклон линии регрессии определяет прибыльность. Высокая степень крутизны линии регрессии говорит о быстром нарастании капитала. Риск в K-ratio определяется через значение стандартной ошибки наклона линии регрессии к кривой доходности. Чем больше ошибка, тем выше волатильность прибыльности, которая, как правило, подразумевает адекватную оценку риска. С целью стабилизации отношения доход/риск ко времени, в делитель вводится продолжительность периода теста/торговли.

K-ratio = Slope of Log VAMI Regretion Line / (Standart error of slope * number of periods in Log VAMI).