RU

RU

UA - Українська

UA - УкраїнськаИтальянские банки на пороге кризиса

Существует достаточно высокая вероятность того, что в течение ближайших кварталов Италия будет затянута в пучину серьезного банковского кризиса.

Рассмотрим основные факторы, связанные с возможной катастрофой.

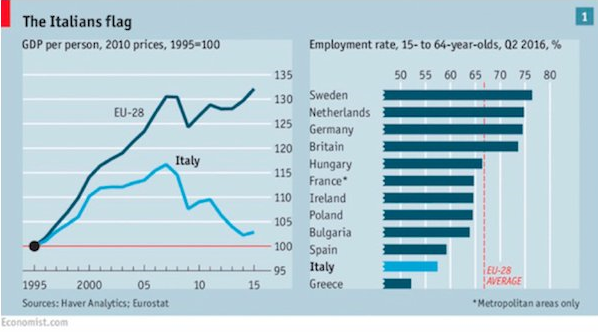

ВВП на душу населения Италии отстает от показателей Европы

На нижеприведенном графике видно, что в этом отношении Италия отстает от подавляющего большинства соседей из ЕС с 1995 года. После 2009 года Евросоюз воспрял духом, однако Италия нет. Также на схеме обозначен уровень занятости для людей 15-64 лет в различных странах ЕС. Хуже Италии чувствует себя только Греция.

Надо понимать, что Италия является восьмой по величине экономикой на глобально уровне, а также третьим по объему суверенного долга государством в мире. Приличная часть этих бондов находится за пределами страны – на балансах зарубежных банков и ЦБ. Именно поэтому проблемы Италии несут угрозу экономике всего Евросоюза.

Итальянские банки перегружены плохими долгами

18% кредитов, выданных банками Италии признаны проблемными. Уровень этот крайне высокий. В совокупности банковская система страны обладает менее 50% капитала, необходимого для покрытия плохих долгов. Согласно оценкам аналитиков, итальянские банки нуждаются в 40 млрд евро свежего капитала, только чтобы остаться платежеспособными. Ситуация лишь ухудшается.

Проблемы финансового сектора Италии во многом схожи с ситуацией в Греции, Испании и Португалии. После создания единого валютного блока в еврозоне сформировались унифицированные процентные ставки, которые оказались достаточно умеренными из-за силы северных стран, в частности Германии. Пользуясь ситуацией, клиенты банков из южной части ЕС, стали активно занимать. Однако в последствии их надежды на экономический рост не оправдались, возникли проблемы с обслуживанием задолженности.

Постепенно стало очевидным, что просроченные кредиты вряд ли станут нормальными. Откуда итальянским банкам взять свежий капитал? Они нуждаются помощи.

Конечно, в случае ухудшения ситуации ЕС может прийти на помощь финансовому сектору Италии. Однако перед этим убытки могут быть возложены на держателей облигаций. Ситуация усугубляется уходом правительства страны в отставку, ведь к власти могут прийти евроскептики, не желающие идти на поводу у Евросоюза.

Аналитический департамент

xDirect