RU

RU

UA - Українська

UA - Українська«Головная боль» еврозоны или почему мы будем шортить?

В разрезе четырехгодичной давности инвестора были в панике из-за европейского долгового кризиса. На рынках царил ураган и регулятор был вынужден принимать масштабные меры для стабилизации ситуации.

На сегодня самые грозные проблемы тех времен удалось побороть, но расслабляться не стоит, так как уже новые угрозы повисли над, и без того, облачным небом Европы. Итак, давайте их рассмотрим более детально.

Во-первых, это Deutsche Bank. Проблемы крупнейшего банка Германии сильно напугали инвесторов. Ситуацию уже начали сравнивать с Lehman Brothers, указывая на системные риски для мировой финансовой системы. Впрочем, скорее всего, аналогии стоит проводить с Bear Stearns, который удалось в свое время спасти. Согласно сообщениям в СМИ, появившимся в конце прошлой недели, сумма, требуемая Минюстом США в счет урегулирования претензий, снижена с $14 млрд до $5,4 млрд. Отметим, что слухи эти пока не подтверждены официально, так что сюрпризов, приятных или не очень, исключать нельзя. К тому же, проблема носит структурный характер и одной договоренностью с американскими регуляторами ее можно в полной мере не разрешить.

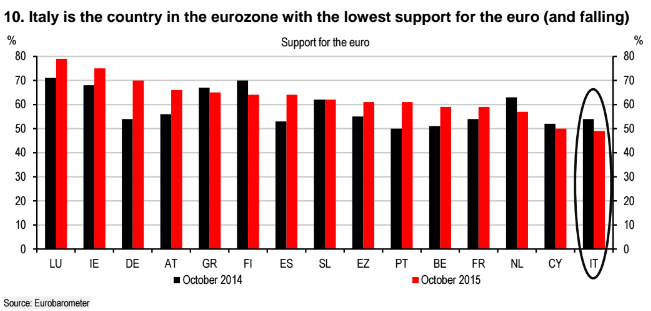

Во-вторых, это конституционный референдум в Италии, который намечен на 4 декабря и будет посвящён конституционным реформам в стране. В случае вердикта «нет» премьер-министр Италии может уйти в отставку, пройдут новые выборы. Политические позиции может нарастить партия евроскетиков 5 Star Movement. Конечно сценарий «нет» по итогам референдума еще не будет автоматически означать сценарий «выхода из еврозоны». Однако внимания заслуживает низкий уровень поддержки евро внутри страны. Отметим, что сначала года фондовый FTSE MIB index потерял около 24%.

В-третьих, это конечно же BREXIT. На днях стало известно о планах британского руководства запустить выход страны из Евросоюза до конца текущего финансового года, то есть до 31 марта 2017 года. Об этом заявила премьер-министр страны Тереза Мэй. Более того, как сообщил Bloomberg, Т.Мэй не намерена делать защиту финансового сектора приоритетом в переговорах с Брюсселем. Также, премьер просигнализировала о нежелании отказываться от возможности по ограничению притока мигрантов из ЕС в страну. Как результат, впереди Британию могут ждать жесткие внешнеторговые тарифы, которые в случае реализации негативно скажутся на экономике еврозоны и финансовых рынках.

В-четвертых, это политика ЕЦБ. Агрессивные «стимулы» регулятора совпали с возвращением спроса на кредиты в регионе. Стоимость заимствования для корпораций снизилась, а расходы потребителей улучшились. Однако данное восстановление не совсем «идет по плану». Многие сегменты, включая промышленность, не радуют. Более того, активы для выкупа ЕЦБ начинают заканчиваться. И хотя частично проблемы можно будет преодолеть путем фискального стимулирования, реализация этого пути может столкнуться с политическими препятствиями.

Подведем итоги? Ситуация, конечно, не подразумевает коллапса, но существует ряд проблем, которые давят на рынки, в частности, на валюту (евро и фунт), европейские фондовые индексы и долговой рынок ЕС. В ближайшем будущем инвесторам стоит делать ставки именно на снижение стоимости данных рынков, пока политические деятели не примут ряд мер, с целью смягчения ситуации.

Аналитический департамент

xDirect