RU

RU

UA - Українська

UA - УкраїнськаФРС готовит сокращение баланса

На заседании 14 июня ФРС повысила ставку на 0,25% диапазоном до 1%-1,25%. Оценка роста экономики в сопроводительном заявлении улучшилась, основные изменения риторики касались инфляционной динамики. ФРС ожидает, что в краткосрочной перспективе инфляция останется ниже целевого уровня в 2%, но достигнет его в среднесрочной перспективе. Решение о повышении ставки было принято 8-1 голосами, против выступил Кашкари.

Главным сюрпризом стала публикация плана по сокращению баланса ФРС: процесс начнется с ежемесячных сокращений покупок ГКО США в размере 6 млрд. долларов и ипотечных ценных бумаг в размере 4 млрд. долларов, каждый квартал сумма будет увеличиваться до тех пор, пока не достигнет максимума 30 млрд. и 20 млрд. долларов соответственно. Баланс будет значительно сокращен по сравнению с текущим уровнем, но останется выше, чем был до финансового кризиса.

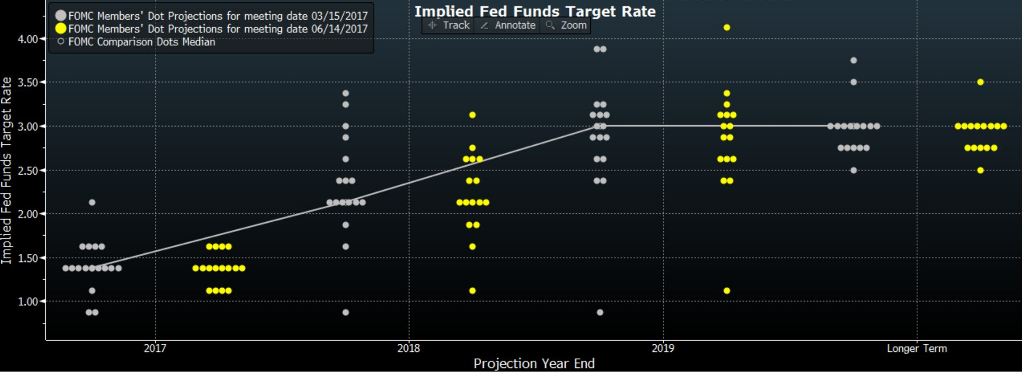

Меридианные прогнозы по повышению ставок ФРС остались практически неизменными. Изменения точечных прогнозов членов ФРС были незначительными:

Прогноз по росту ВВП США были незначительно повышен на 2017 год до 2,2% против 2,1% ранее.

Прогнозы по уровню безработицы были значительно снижены. Самым большим шоком стало понижение прогнозов по инфляции потребительских расходов: в 2017 году ожидается падение базовой инфляции до 1,7% против 1,9% прогноза ранее, общей до 1,6% против 1,9% прогноза ранее, но на последующие года прогнозы оставлены без изменений на уровне 2,0%гг.

После оглашения решения ФРС доходности ГКО США выросли вместе с курсом доллара, но рост был неустойчивым и шипообразным, т.к. инвесторы ожидали голубиную риторику Йеллен после резкого падения базовой инфляции цен потребителей в мае:

На фоне падения среднесрочных инфляционных ожиданий ниже цели ФРС в 2%:

Участники рынка на полном основании ожидали, что глава ФРС заявит об остановке на паузу дальнейшей нормализации политики ФРС до тех пор, пока инфляция не возобновит рост.

Но Йеллен смогла удивить рынки.

Основные моменты пресс-конференции главы ФРС:

— Инфляция. Йеллен заявила, что падение инфляции вызвано одноразовыми факторами, в частности падением цен на мобильную связь и лекарства, крайние несколько отчетов по инфляции являются «шумом». ФРС ожидает, что инфляция останется низкой в ближайшей перспективе, но рост рынка труда приведет к росту инфляции. Инфляционные ожидания снизились после роста на ожидания фискальных стимулов Трампа, но снижение было незначительным и они по-прежнему указывают на достижение целевого уровня ФРС.

— Рынок труда. ФРС пересмотрел естественный уровень безработицы до 4,6% по сравнению с 4,75% ранее. У ФРС нет полной уверенности, что этот уровень является правильным, но все показатели рынка труда свидетельствуют о приближении к полной занятости. При полной занятости рост экономики приведет к сильному росту инфляции, поэтому ФРС действует на опережение, чтобы не оказаться в ситуации, при которой ставки придется повышать часто и резко, т.к. это может спровоцировать рецессию. Текущий темп повышения ставок не способен оказать негативное влияние на рост рынка труда.

— Сокращение баланса. Сокращение баланса начнется «относительно скоро». Возможность повышения ставки и начала сокращения баланса на одном заседании не обсуждалось, это зависит от роста экономики. Планируемый темп сокращения баланса скромный, не должен оказать влияния на рынки, но, если окажет: мы пересмотрим план.

Пресс-конференция Йеллен не убедила рынки в готовности продолжения нормализации политики. Доходность ГКО США выросла незначительно, согласно рыночным ожиданиям повышения ставки на сентябрьском заседании не будет, также рынок сомневается в ещё одном повышении ставки ФРС на заседании в декабре.

Есть два варианта ястребиной риторики Йеллен:

— Сильный рост рынка труда на фоне ожидания фискальных стимулов Трампа позволяет смотреть «сквозь» текущее замедление инфляции. В такой ситуации действия ФРС на опережение ситуации логичны, т.к. не исключен вертикальный рост инфляции осенью. В этом случае следует ожидать сильный рост доходностей ГКО США и курса доллара ближе к сентябрю на фоне пересмотра ожиданий рынка относительно темпов нормализации политики ФРС.

— ФРС оказалась не готова к подобному замедлению экономики и инфляции, данные 14 июня застали врасплох. Но сохранение рыночных ожиданий на повышение ставки на высоком уровне, устойчивость фондового рынка на исторических хаях на фоне падения доходностей ГКО США явились решающим фактором для повышения ставки ФРС. ФРС опасалась, что отсутствие повышения ставки приведет к разочарованию рынка и к дальнейшему падению доходностей ГКО США, что привело бы к невозможности дальнейшей нормализации политики в обозримом будущем из-за опасений по повторению ситуации 2013 года.

Эти два варианта являются крайними и более вероятно, что позиция ФРС находится посредине между ними. Очевидно, что падение инфляции резкими темпами стало шоком для ФРС, но падение уровня безработицы на фоне обещаний администрации Трампа о запуске фискальных стимулов до конца года напрягают не меньше, ибо взлет инфляции после победы Трампа был стремительным и повторение не исключено. Повышение ставки ФРС в июне на фоне таких противоположных по направлению рисков – наименьший вред. Следующее ключевое заседание ФРС 20 сентября, минфин США обещает подать законопроект по налоговой реформе сразу после 4 сентября, т.е. к моменту заседания ФРС перспективы запуска стимулов должны быть понятны. Если к сентябрю зарплаты не вырастут, рынок труда начнет замедление, а экономика и инфляция не возобновят рост: изменение риторики и прогнозов ФРС будет кардинальным. Но если замедление временное и обусловлено одноразовыми факторами: ФРС окажется права, хотя шансы невелики, ибо до сих пор ФРС ошибалась практически во всем.

В пятницу свою позицию пояснили два голосующих в этом году члена ФРС: инакомыслящий голубь Кашкари и ястреб Харкер. Кашкари заявил, что повышение ставки не было оправдано из-за замедления роста инфляции, у ФРС нет полной уверенности в том, что замедление инфляции вызвано временными факторами. Также Кашкари сообщил, что в голосующем составе ФРС есть сторонники его позиции, но они воздержались от голосования против решения. Кашкари одобрил оглашения плана по сокращению баланса ФРС, но отметил, что ФРС необходимо было огласить дату начала сокращения баланса, которое, вероятно, начнется в октябре-ноябре. Из-за отсутствия даты он ожидает роста турбулентности на рынках перед июльским и сентябрьским заседаниями ФРС.

Харкер сообщил, что он открыт к признанию замедления роста инфляции временным явлением, но для последующих повышений ставки необходимо подтверждение данной гипотезы. Харкер заявил, что члены ФРС были удивлены темпами падения инфляции и считает, что ФРС должна проявить терпение в отношении дальнейшего повышения ставки. По-прежнему считает базовым сценарием ещё одно повышение ставки в этом году, но ему комфортно и с текущим уровнем процентной ставки. В отношении рынка труда Харкер придает большое значение уровню безработицы U6 против U3, закрепленного мандатом ФРС.

Аналитический департамент

xDirect