RU

RU

UA - Українська

UA - УкраїнськаДолговое давление на Китай

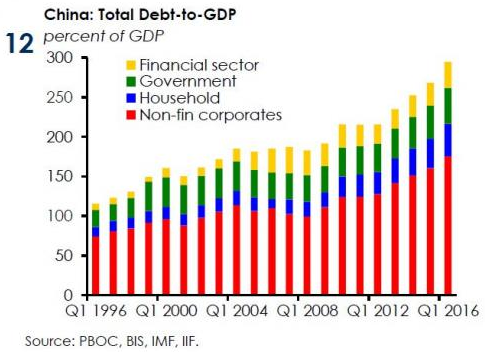

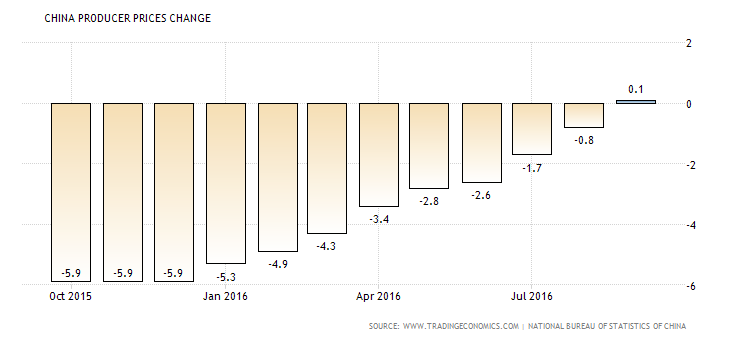

Morgan Stanley отмечает, что еще год назад глобальная экономика страдала от активного дезинфляционного давления. Так, цены на сырье активно падали. Замедление экономики Китая и ряд других развивающихся стран наводило на мрачные мысли. В КНР цены производителей в годовом исчислении демонстрировали падение на 6%. Тем не менее, инфляционная ситуация в последнее время несколько улучшилась. В пользу экономики КНР сыграл такой фактор, как увеличение долга. За последние 12 месяцев долговая нагрузка Поднебесной прибавила $4,5 трлн по сравнению с $2,2 трлн у США, $870 млрд у Японии и $550 млрд у еврозоны. Получается, что Китай увеличил долг более чем США, Япония и еврозона в совокупности.

Большая часть привлеченных КНР денежных средств пошла в инфраструктурный сегмент и на рынок недвижимости. Это сыграло в пользу сырьевых котировок и соответствующей инфляции производителей. Более высокие цены на сырье в сочетании с улучшением спроса потихоньку подтолкнули вверх и общую инфляцию производителей (PPI).

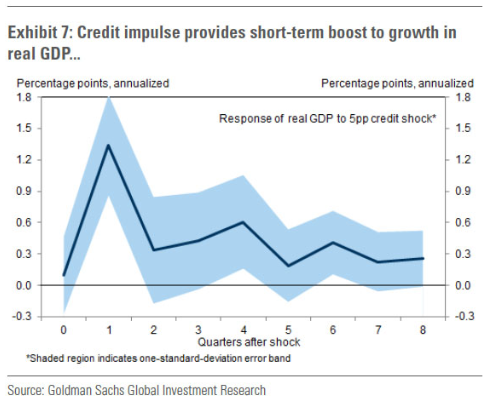

Тем временем, пузырь на рынке недвижимости вновь надувается. Экономика КНР перегружена избыточным мощностями. Инвестиции не могут наращиваться бесконечно. Если посмотреть на диаграмму от Goldman Sachs, видно, что кредитный импульс способствует улучшению экономики КНР первые 1-2 квартала. Затем нужны новые стимулы, или все вернется на круги своя.

В итоге, мы видим, что Китай может вновь оказаться под дезинфляционным давлением, что приведет к негативным последствиям и в глобальной экономике. Данная проблема может не только отстрочить повышение ставок ФРС, но и привести к новой волне стимулирования в глобальном масштабе.

Аналитический департамент

xDirect