RU

RU

UA - Українська

UA - Українська4 причины, почему распродажи на фондовых рынках продолжатся

После двух месяцев, в которых фондовый индекс SP500 консолидировался, корреляция между различными классами активов достигла исторических вершин, а квант-фонды увеличили “leverage ratio” до рекордного уровня. Но, как говорится, «что-то пошло не так» и в пятницу мы увидели прекрасную волатильность на рынке, который практически рухнул и закрылся ниже вершин 2015 года.

Итак, давайте разберем 4 причины по которым фондовые рынки продолжат терять стоимость, а мы с вами сможем на данном снижении заработать!

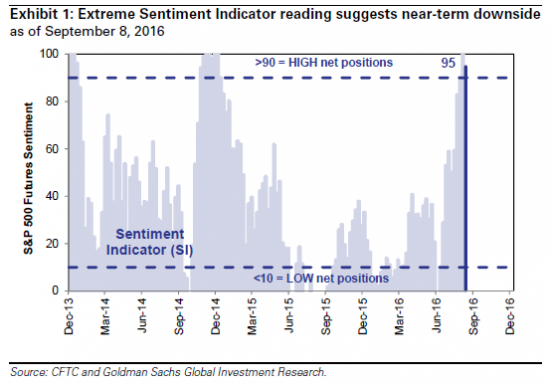

Во-первых, индикатор настроений находится на отметке 95, указывая на экстремальный бычий настрой участников рынка, и это является основанием для падения индекса S&P 500 на 2% в следующем месяце. Для наглядности: 28 июня наш Индикатор настроений находился на отметке 0, и это означало, что на рынках господствует максимально медвежий настрой. В соответствии с этим значением, наш прогноз на тот момент предполагал рост рынка на 4% в течение следующего месяца. За 9 недель третьего квартала наш Индикатор настроений вырос от 0 до 100, а индекс вырос на 4%. Значения индикатора выше 90 и ниже 10 — статистически значимые торговые сигналы.

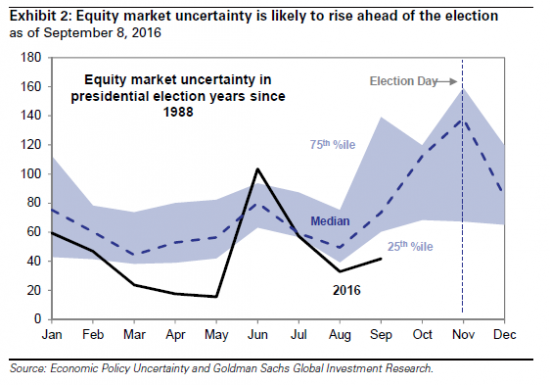

Во-вторых, ожидается рост политической неопределенности, которая транслируется в сокращение мультипликаторов P/E. Первые из трех запланированных президентских дебатов назначены на 26 сентября. Следующие дебаты состоятся 9 октября и 19 октября. Хотя рынки прогнозируют примерно семидесятипроцентную вероятность победы Хиллари Клинтон, последние опросы указывают на большую неопределенность исхода выборов, и эта неопределенность обычно негативно сказывается на рынках акций.

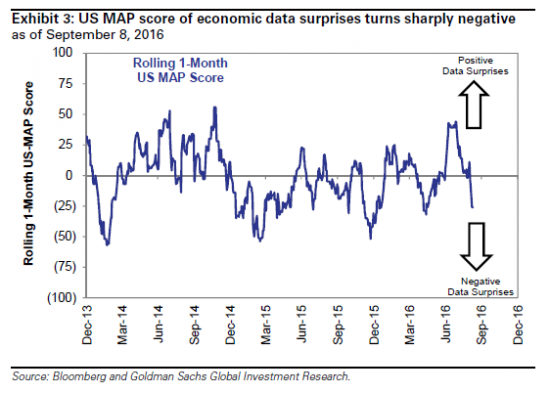

В-третьих, данные по экономике США в последнее время были разочаровывающими. Трудовой отчет, розничные продажи, ISM в промышленности и ISM в сфере услуг – все они вышли хуже консенсуса ожиданий. Индекс экономических сюрпризов US MAP ушел на отрицательную территорию впервые за два месяца. Индикатор текущей активности от Goldman Sachs (CAI), измеряющий темп роста ВВП в реальном времени, показывает значение лишь в 0,9%.

В-четвертых, слабая экономическая статистика означает увеличивающееся давление на прогнозы EPS. Консенсус по оценкам EPS на 2016 год равен $118, но это значение остается неизменным в прогнозах в течение последних 3 лет. Пересмотр EPS за последние три месяца составил -0,5% (-0,2% без компаний энергетического сектора). Глядя вперед, консенсус ожиданий роста S&P 500 EPS на 7 % в четвертом квартале год к году представляется слишком агрессивным, учитывая, что рост EPS компаний финансового сектора ожидается на уровне 14%. Федрезерв, готовый увеличить ставки, является еще одной головной болью сектора, в котором рентабельность собственного капитала (ROE) опустилась ниже отметки 10%.

В итоге, фундаментально мы имеем отличную возможность заработка на фондовых индексах в балансе коротких позиций.

Аналитический департамент

xDirect